住宅購入サポート

住宅選び、一緒に考えます。

住宅ローンアドバイザー・ライフプラン診断士の資格を保有した弊社担当者がお客様の最適な住宅選びを一緒に考えます。

当社では、現在の家族構成や将来の家計を一緒に考えて、本当にマイホームの支払いが可能か?家が欲しいという想いだけで、無理な支払いをしようとしていないか?などを一緒に考えます。コロナ禍で、将来も不安な中無駄な保険に入って多額の保険料を支払っていないか?など、家計を圧迫するような支払いが見えていない方の為にご相談をお受けしております。

保険料を見直すことで、マイホームの予算が増やせることがよくあります。お客様に喜んでいただけるご提案をさせていただけるよう努めております。

- お客様のライフプランをお聞かせください

- お客様が無理なく返済できる住宅ローンプランを一緒に考えます。

- 弊社が住宅メーカーと打ち合わせし、ヒアリングシートを作成します。

- お客様に合った優良な住宅メーカーをご紹介します。(大手ハウスメーカー・工務店・不動産会社など)

- お客様・弊社・住宅メーカーで打ち合わせ(顔合わせ)

- お客様と住宅メーカーとの打ち合わせ

もしも、お客様のご意向に合わずお断りしたいというような場合は、弊社より住宅メーカーに連絡します。

家を建てたいけれど、住宅ローンが払えるか心配・・

皆さん、マイホームは欲しくても住宅ローンを長い年月払えるか?賃貸の方が得なのかな?と購入前は色々と考えられます。

万が一のことが起きた場合、賃貸と持ち家の違い

残された家族はどこに住み続けることに・・・?

賃貸

・家賃の支払いはずっと続きます、今の所に住み続ける?

・実家に身を寄せる?

・安い物件へ引っ越す?

・社宅だと出なければいけない

持ち家

・ローンの支払いは消滅(団体信用生命保険による)

家は残るのでそのまま住み続けることができる

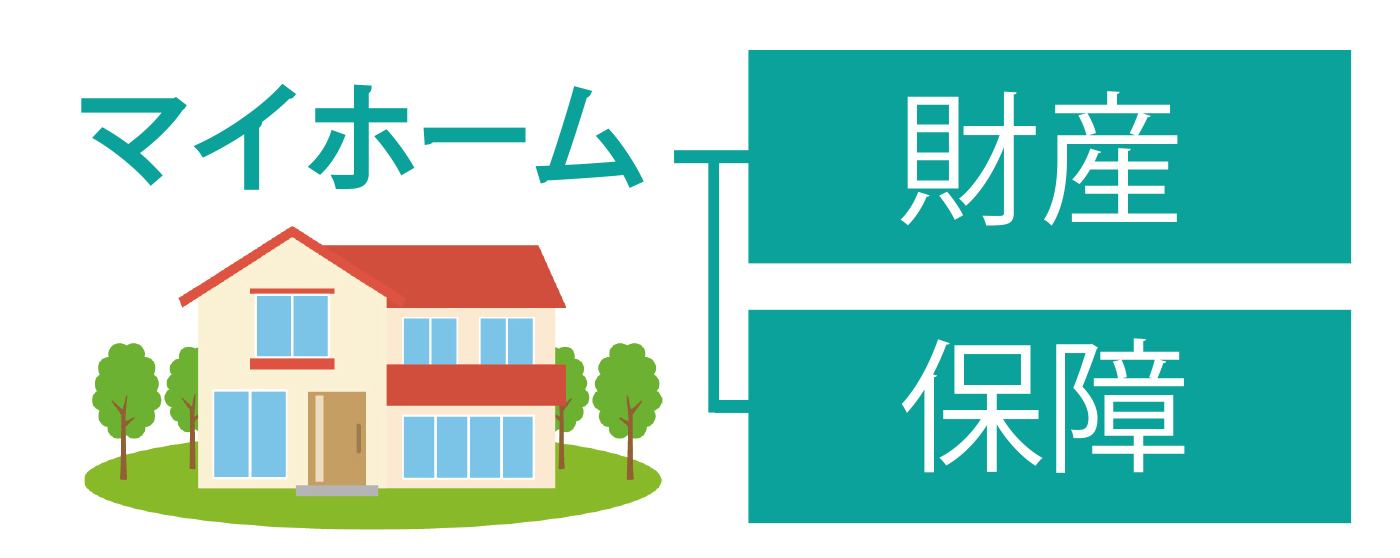

→持ち家は【保険の役割】を果たしています。

住宅購入で手に入れるものは、財産と保障です

一般的に、家を所有された方のほうが、生命保険の保障額は少なくて大丈夫です。そのため、家計の見直しも可能になります。

団体信用生命保険とは・・・

住宅ローンの返済途中に死亡・高度障害になった場合に、本人に代わって生命保険会社が住宅ローン残高を支払うというもの。

団体信用生命保険の保険料は住宅ローンの金利に含まれていますので別途保険料を支払う必要はありません。

しかし、一部の金融機関やフラット35は団体信用生命保険の加入が必要になりますので、加入を希望する方は、別途保険料の支払いが必要です。任意加入の場合、金融機関がローンの利用者をまとめて生命保険会社に申し込むので、掛け金も安く、加入時年齢による保険料の違いなどもありません。

国土交通省による住宅取得を応援する4つの支援策

最近住宅ローンで住宅を取得した方の所得によりますが、すまい給付金というものが、国土交通省管轄の給付金になっています。最大で50万円もらえます。

併用可能です!

-

住宅ローン減税の控除期間が13年間

対象者:消費税率10%が適用される住宅の取得・リフォーム等に係る契約を一定の期間内に締結し、令和4年12月末までに入居した方

詳細:国土交通省 住宅ローン減税をご覧ください。

PDFはこちらお問い合わせ先:お近くの税務署

-

すまい給付金は最大50万円

対象者:消費税率10%が適用される住宅を取得し、令和3年12月末まで(一定の期間内に契約を締結した方は令和4年12月末まで)に入居した方

詳細:すまい給付金

お問い合わせ先:すまい給付金事務局(電話番号:0570-064-186)

受付:9時~17時/土・日・祝含む/PHSや一部のIP電話からは045-330-1904 -

贈与税非課税枠は最大1,500万円

対象者:住宅の取得・リフォームに係る契約を令和3年12月末までに締結し、令和3年12月末までに贈与を受けた方

お問い合わせ先:お近くの税務署

-

新築最大40万円相当・リフォーム最大30万円相当のグリーン住宅ポイントを創設

対象者:一定の住宅の新築(持家・賃貸)・リフォーム、既存住宅の購入に係る契約を令和2年12月15日から令和3年10月末までに締結した方

詳細:グリーン住宅ポイント

お問い合わせ先:グリーン住宅ポイント事務局(電話番号:0570-550-744)

受付:9時~17時/土・日・祝含む/PHSや一部のIP電話からは042-303-1414